27 mars, 2023

Varför är koppar en strategisk råvara just nu?

Den 16 mars släppte EU-kommissionen en ny lista över kritiska råvaror. Till listan hade några metaller – nickel och koppar – lagts till som strategiska för samhällets utveckling. CNBC skrev så här om koppar i en artikel i februari i år: “There isn’t enough copper in the world — and the shortage could last till 2030”. I detta ”position paper” kommer vi att ge en kort överblick över några av anledningarna bakom EU Raw Materials Act och CNBC:s artikel tidigare i år och varför koppar är en central del i Mahvie Minerals portfölj av metaller.

En anledning till CNBC:s artikel[1] och att koppar är på tapeten i många sammanhang är helt enkelt att vi inte hittar stora kopparförekomster längre[2]. Trenden är tydlig. Under tidigt 1990-tal utvecklades ett antal stora kopparförekomster, så kallade porphyry copper deposits (förekomster med låg halt, men stora volymer koppar), i Sydamerika. Gruvorna i Escondida, Collahuasi, Cerro Verde med flera i Chile och Peru utgör idag grunden i världens kopparförsörjning. Lite senare, runt millennieskiftet, upptäcktes den stora kopparförekomsten i Oyu Tolgoi i Mongoliet och som sedan dess utvecklas av Rio Tinto i samverkan med Ivanhoe Mines.

En parentes: att upptäcka en stor mineralförekomst är inte detsamma som att starta en gruva. Det vore lite som att hoppa från en uppfinning till en fungerade fabrik i ett svep. Det är många, långa och svåra steg på vägen. Först att identifiera hur stor förekomsten är och om den är potentiellt lönsam, det vi i branschen kallar en mineraltillgångsbedömning, sedan alla tillstånd, ägandet av tillgången, rätten av bedriva gruvverksamhet, miljötillstånd och liknande. Vidare behövs det tekno-ekonomiska studier både av gruvdrift och efterföljande anrikning för att motivera en investering. Dessa studier benämns oftast genomförbarhetsstudier och utgör de dokument som används som grund för investeringsbeslut. Slut på parentesen.

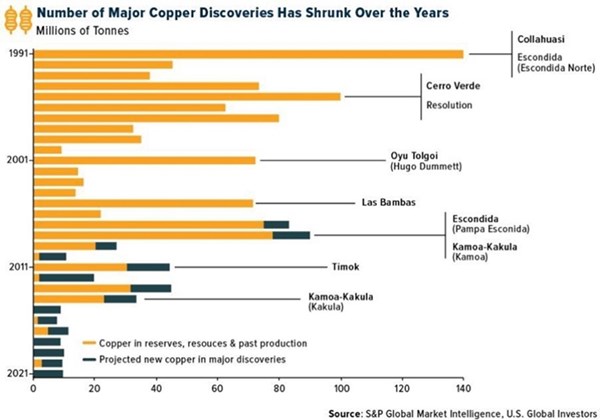

Efter Oyu Tolgoi har det hittats allt färre förekomster. En tillfällig uppgång var en utveckling av Escondidaförekomsten runt 2008 men efter 2010 har det mer eller mindre gått torrt i prospekteringsbranschens pipeline, se figuren nedan.

Figur 1. Antalet upptäckta ekonomiska kopparförekomster 1991 - 2021[3]

I andra änden av försörjningskedjan är det dock tvärt om. Förra året, 2022, översteg investeringarna i grön omställning av energisystemet för första gången en biljon dollar (1 000 000 000 000 USD) [4]. Mycket utav detta är investeringar som innehåller koppar och efterfrågan fortsätter att öka. I elbilar behövs mellan två[5] och tre[6] gånger så mycket koppar som i en traditionell bil (delvis beroende på om det är en laddhybrid eller en ”ren” elbil och delvis på hur stor den är). Faktum är att i en sammanställning från Standard and Poor samt Internationella energiorganet IEA, bedöms den genomsnittliga årliga tillväxten i efterfrågan på koppar[7] under perioden 2021 – 2035(P) växa enligt nedan:

- Offshore wind: 23,3 %

- Batterier: 21,9 %

- Fordon (ej förbränningsmotorer): 14,0 %

- Solceller: 11,9 %

- Onshore wind: 9,8 %

- Elektrisk överföring: 7,2 %

- Elektrisk distribution: 2,7 %

Dessutom växer efterfrågan även på konventionella person- och lastvagnar med cirka 4 procent årligen[8] (vilket inte har räknats in i ovan). Med ett kopparinnehåll av ungefär 23 kg[9] i 84 miljoner enheter[10] utgör detta en avsevärd mängd koppar bara i konventionella bilar med vanlig förbränningsmotor. Beroende på hur snabbt den gröna omställningen av elsystemet och elektrifieringen av trafiken sker blir underskottet av koppar mer eller mindre påtagligt.

Som referens: enlig FN-organet International Copper Study Group, ICSG, var gruvproduktionen av koppar (2022) 21 811 Kton[11] utav en installerad kapacitet på 27 317 Kton, alltså ett kapacitetsutnyttjande på cirka 80 procent. Av raffinerad koppar (alltså kopparmetall) framställdes 21 462 Kton från jungfruliga råvaror (gruvkoncentrat) och 4 211 Kton från återvunnet koppar, totalt 25 647 Kton (en återvinningsandel om cirka 16 procent). Enligt samma källa användes 26 048 Kton koppar varvid ett underskott om 376 Kton koppar uppstod. Under perioden 2018-2022 har kopparmarknaden varit i konstant underskott om mellan 265 Kton och 455 Kton, vilket också avspeglats i de relativt höga kopparpriserna under perioden.

Utbud och efterfrågan är således inte i balans. Tiden det tar för att utveckla en upptäckt förekomst till en gruva blir allt längre, både i Norden och i resten av världen. Vi får alltså förvänta oss höga kopparpriser och att utbudsbegränsningen eventuellt kan komma att försena den gröna omställningen påtagligt. Enligt EU:s bedömning är behoven strategiska för omställningen och vi behöver säkra mer tillförsel av koppar. Vi behöver alltså alla kopparprojekt som just nu finns på kartan. På Mahvie Minerals är vi glada över att vi har koppar i våra förekomster och ser fram mot att bidra till kopparförsörjningen och den gröna omställningen.

För ytterligare information, vänligen kontakta:

Per Storm, verkställande direktör, Mahvie Minerals AB (publ), tel. +46-705 94 90 24

Email: [email protected]

Om Mahvie Minerals AB (publ):

Mahvie Minerals är ett nordiskt prospekterings- och gruvutvecklingsbolag med fokus på basmetaller, ädelmetaller och specialmetaller. Bolagets huvudsakliga tillgångar finns i norska Mo i Rana, ett välkänt industri- och gruvområde omfattande såväl smältverk som brytning av järnmalm samt det finska guldprojektet Haveri, beläget i Tammerfors guldbälte. Mahvie Minerals planerar att via prospektering utöka potential och mineraltillgångar samt påbörja utveckling av gruvverksamhet.

För mer information, se Mahvie Minerals hemsida: www.mahvieminerals.se.

Augment Partners AB, tel. +46 8-604 22 55, e-post: [email protected], är Bolagets Mentor.

Fotnoter

[1] Lee Ying Shan: There isn’t enough copper in the world — and the shortage could last till 2030; CNCBC 2023-02-07. https://www.cnbc.com/2023/02/07/there-isnt-enough-copper-in-the-world-shortage-could-last-until-2030.html (hämtad 2023-02-17).

[2] Anders, Robert: “Copper discoveries – Declining trend continues”; S&P Global Research June 1st 2022; updated in Holmes, Frank: “Gold And Copper Look Well-Positioned In 2023”; Forbes February 9th 2023

[3] Holmes (2023), ibid.

[4] BlombergNEF, https://about.bnef.com/blog/global-low-carbon-energy-technology-investment-surges-past-1-trillion-for-the-first-time/ (hämtad 2023-02-17)

[5] Di Grandi, Tessa: Visualized: The EV Mineral Shortage; Visual Capitalist, February 8th 2023; https://www.visualcapitalist.com/sp/how-mineral-supply-will-change-ev-forecasts/ (hämtad 2023-02-20)

[6] Copper development association: electric vehicles https://copper.org/environment/sustainable-energy/electric-vehicles/ (hämtad 2023-02-20)

[7] Bhutada, Govind: “Why Copper Is a Critical Mineral”; Elements@Visual Capitalist, February 2nd 2023; https://elements.visualcapitalist.com/why-copper-is-a-critical-mineral/ (hämtad 2023-02-20)

[8] Soroka, Oleksiy; Luman, Rico: “Car Market Outlook 2023: Seeing is believing”; ING Think Economic and Financial Analysis, January 17th 2023; https://think.ing.com/articles/car-market-outlook-2023-seeing-is-believing (hämtad 2023-02-20)

[9] Di Grandi (2023) och Copper Development Association (2023), ibid

[10] Soroka & Luman (2023), ibid.

[11] International Copper Study Group, Press Release 2023-02-21